¿Quién paga el daño generado por la covid-19 a los particulares? ¿Cuándo estamos ante una mala praxis que debe indemnizarse? Estas son las preguntas del millón, que decía el refrán popular. Pero sus respuestas con seguridad arrojarán cifras por encima del millón de euros y de los diez millones de euros y de los cien... En todo caso, es todavía pronto para saberlo, pero no para adelantar por dónde pueden ir las respuestas.

El sector asegurador de la llamada RC sanitaria lleva tiempo advirtiendo del incremento de las demandas judiciales contra las actuaciones sanitarias y, en consecuencia, de las indemnizaciones por actuaciones médicas no sujetas a la buena praxis. Además, también es conocida su reclamación al Legislador de que se dote al sector de un baremo de daños sanitarios específico que le libere de referenciar las indemnizaciones en este campo al baremo de tráfico, cuya última actualización, recogida en la Ley 35/2015, de 22 de septiembre, ha elevado las cuantías a pagar, según cálculos de las compañías. En consecuencia, el mercado asegurador sanitario y, de manera especial, el de la sanidad pública ha perdido atractivo. Existe “dificultad para colocar el riesgo”, como dicen en el argot asegurador, y hay concursos de servicios sanitarios públicos que se quedan desiertos.

"El sector asegurador de la llamada RC sanitaria lleva tiempo advirtiendo del incremento de las demandas judiciales"

Esto era así antes de la pandemia y el SARS-CoV-2 ha venido a darle el golpe de gracia a este negocio. ¿Por qué es tan importante que el mercado asegurador sanitario goce de buena salud? Porque, al final, el seguro es el que paga la indemnización y da la cobertura profesional a los sanitarios, entre otras razones. Las comunidades autónomas que han optado mayoritariamente por este modelo no tienen ninguna previsión de fondos para hacer frente a las posibles indemnizaciones por condenas en el ámbito médico. Las únicas que han apostado por el autoseguro, voluntariamente u obligadas por la falta de interés del mercado, son Islas Canarias, Valencia y Extremadura.

El seguro paga, eso sí, restando antes las franquicias por siniestro, los agregados anuales y otra serie de asteriscos instalados en las pólizas suscritas en los últimos años que han conseguido llevar a la práctica el mantra del sector: “Hay que hacer una gestión compartida del riesgo”, entre la Administración y la aseguradora. O, dicho de otro modo, terminó la época en la que se producía una transferencia directa del riesgo a la compañía aseguradora, y ahora se impone la gestión compartida donde la Administración debe implicarse.

La pandemia y la declaración del estado de alarma disparó las previsiones menos halagüeñas sobre a quién se iba a exigir las responsabilidades de los daños generados por la covid-19. Entonces, Eugenio Moure, abogado especialista en Derecho Sanitario, en una entrevista publicada en Diario Médico, habló de “un Prestige sanitario”, en referencia al aluvión de demandas que cabía esperar por la actuación de los servicios sanitarios en la pandemia. Pero también por el tiempo que podría tardar la justicia en resolver estos litigios. “No se van a resolver ni en este ejercicio presupuestario, ni en el que viene, ni quizás en el siguiente...”. Cuando Moure hizo esta afirmación era la primera quincena de abril, en pleno estado de alarma, y su pronóstico era compartido por cualquier agente que conociera el mundo de las demandas sanitarias.

De modo que, con las mismas sospechas y por la misma época, en abril de 2020, la aseguradora Sham estaba negociando con la Comunidad de Madrid la prórroga del contrato de cobertura de la RC sanitaria del Servicio Madrileño de Salud (Sermas). Ese miedo al “aluvión de reclamaciones” disparó la prima hasta los 11 millones de euros para un periodo de apenas seis meses, cuando el contrato original para un año costó a la Administración madrileña 12,7 millones.

"En las pólizas de RC sanitaria firmadas estos meses la exclusión de la Covid es ya un clásico"

Tras esa prórroga en situación de pandemia y acudiendo a todas las excepciones que permitía la ley, Sham ha vuelto a asegurar al Sermas por una prima mucho más acorde con las cifras anteriores: 14,7 millones de euros para un periodo de 12 meses, que empezaron desde el 3 de noviembre.

Uno de los motivos que pueden explicar ese ajuste en el precio del seguro está recogido en la póliza y se llama “exclusión de la covid-19”. En los contratos de RC sanitaria que se han firmado en estos meses la exclusión covid-19 es ya un clásico. Pero hay otra explicación y es que quizás, al final, el león no sea tan fiero como lo pintan. Esto es que “el anunciado aluvión de reclamaciones no sea tal”.

Maite Viñeta, directora médica de la división de Salud y Farmacia de la correduría AON, broker líder del sector asegurador sanitario y presente en la mayoría de las comunidades autónomas, dio varios datos durante su participación en la webinar sobre aseguramiento sanitario, organizada a mediados de noviembre por la Asociación Española de Gestión de Riesgos Sanitarios y Seguridad del Paciente (Aegris).

Las cifras son las siguientes: hasta mediados de octubre, AON tenía abiertas 79 reclamaciones covid-19, de 13 comunidades autónomas y 4 grupos hospitalarios privados. La mitad de estas reclamaciones proceden de centros públicos y la otra mitad, de privados. Las cuantías reclamadas oscilan entre 60 y 586.665 euros.

La mitad de las demandas son por daños materiales, es decir, de pacientes a los que se han extraviado sus pertenencias o dañado con productos desinfectantes. Hay 25 reclamaciones por fallecimiento (tres de ellas son de personal sanitario), 8 por denegación de asistencia, 17 por una mala atención, 5 por contagio, 2 por error de diagnóstico y otras 2 por error terapéutico.

“Mi impresión es que, en relación a las reclamaciones de pacientes, muy pocas van a ser viables dada la situación de crisis. Preocupa más la responsabilidad patronal, en relación a los contagios entre profesionales sanitarios”, confesó Viñeta en el debate, donde también participó Philippe Paul, director ejecutivo de Sham, quien aseguró que, hasta el momento, su compañía tiene notificados “200 siniestros de covid-19 tanto directos como indirectos”.

"Las cuantías reclamadas por Covid-19 que tiene la correduría AON van desde los 60 euros a los 586.665"

En relación a las demandas, Paul puso de ejemplo a la República Francesa, donde se ha creado un fondo nacional de compensación por los daños de la pandemia, que ha liderado el Estado francés, pero en el que han participado entidades privadas. En la misma línea, Virginio Mercurio, managing director de DUAL Healthcare International Limited, apuntó en el foro de Aegris que los países nórdicos también han establecido un sistema de compensación de daño, sin necesidad de buscar culpables.

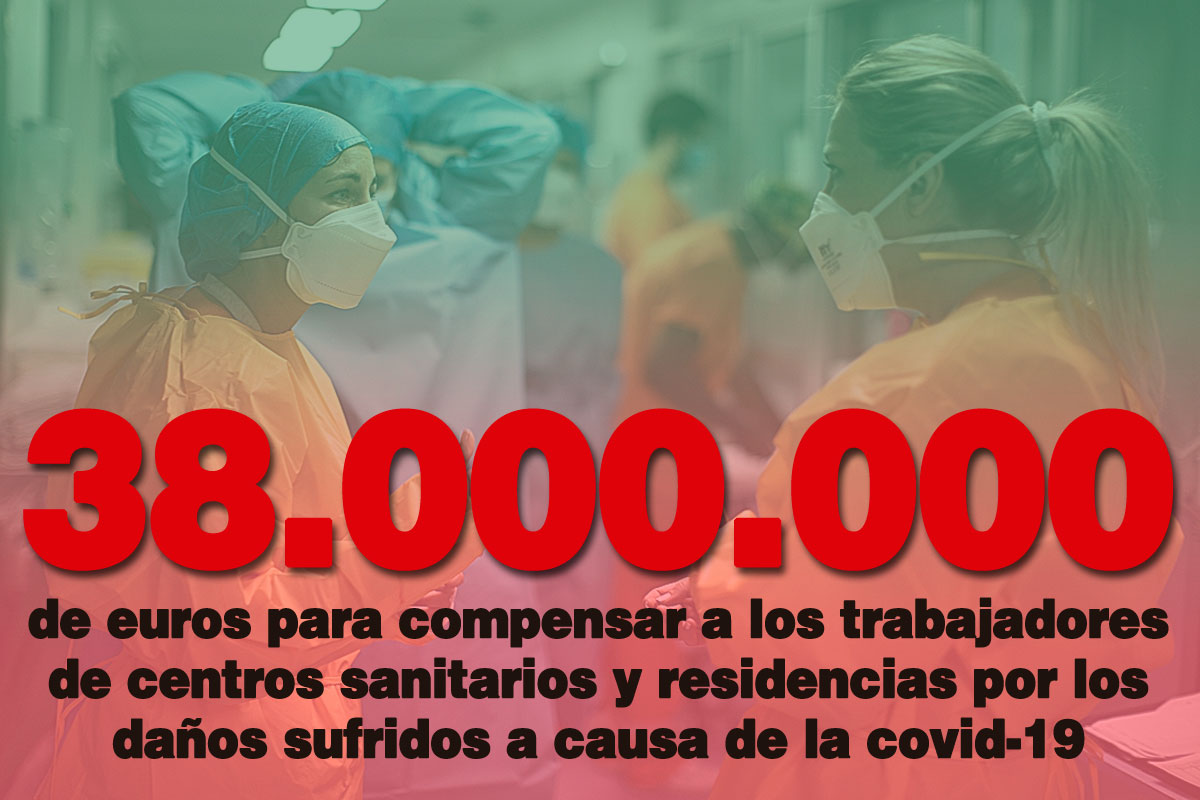

En España lo más parecido a esos modelos, y salvando las enormes diferencias, está en la iniciativa liderada por Unespa. El pasado abril, 109 entidades aseguradoras aportaron 38 millones de euros para compensar a los trabajadores de centros sanitarios y residencias por los daños sufridos por el covid-19.

La protección se anunció en primavera y dio comienzo con carácter retroactivo. Se tomó como fecha de partida de la cobertura el pasado 14 de marzo, día en que se declaró el estado de alarma. Originalmente, el seguro tenía una vigencia de medio año y su vencimiento estaba previsto para el 13 de septiembre. A la vuelta de vacaciones fue prorrogado hasta el 31 de octubre, y ha vuelto a prorrogarse por segunda vez hasta el 31 de diciembre.

Fondo de cobertura de Unespa

Desde la patronal de los seguros calculan que este fondo da cobertura a un millón de trabajadores: todo el personal de hospitales, tanto públicos como privados, centros públicos de atención primaria y servicios de emergencias; trabajadores de residencias, tanto públicas como privadas, de mayores, de personas con discapacidad (intelectual o física), parálisis cerebral, autismo y salud mental.

El capital asegurado en caso de fallecimiento por causa directa de la covid-19 asciende a 30.000 euros por persona. El subsidio de hospitalización, entre tanto, conllevará el pago de 100 euros al día al profesional ingresado siempre que su estancia hospitalaria supere los tres días y hasta un máximo de dos semanas. Es decir, los pagos oscilarán entre los 400 y los 1.400 euros por persona. Se cubrirá a todas aquellas personas del colectivo asegurado que sean hospitalizadas o fallezcan a causa directa del coronavirus desde el pasado 14 de marzo hasta el próximo 31 de diciembre de 2020, ambos incluidos. La cobertura tiene, por lo tanto, carácter retroactivo.

"Los pagos del fondo de compensación oscilarán entre los 400 y los 1.400 euros por persona"

Pero la percepción de este seguro no impide buscar la compensación de la Administración sanitaria. Pacientes y trabajadores sanitarios podrán reclamar a la Administración, como consta que ya lo están haciendo. Pero, saber a cuánto puede ascender el coste de estas reclamaciones, como hemos señalado, es imposible en estos momentos. Sin embargo, ya estamos viendo algunos efectos directos y contabilizables de la Covid-19 en las pólizas de estos seguros sanitarios.

Desde AON

Francisco Sánchez Mendo, director de mercados de Sanidad y Farmacia en AON, sitúa entre el 50% y el 100% el crecimiento que se ha producido en las primas de las pólizas de la RC sanitaria que se están renovando en estas semanas.

“Los mercados aseguradores están reduciendo sus capacidades y endureciendo sus condiciones y precios de una manera sin precedentes en la historia reciente. El seguro de directivos y altos cargos, que en el argot llamamos D&O, se está multiplicando por 200 ó 300 por cien. Así que no es un tema singular de la RC Sanitaria, pero es cierto que en este sector afecta de manera doble: porque al endurecimiento del mercado hay que añadir el incremento de los riesgos, al verse afectada las prestaciones sanitarias”, apunta el experto.

"El aseguramiento de las residencias de mayores era hasta ahora un riesgo codiciado por las aseguradoras, pero en este momento es justamente lo contrario", apunta Sánchez Mendo

La incertidumbre sobre cómo evolucionará las reclamaciones ligadas a la pandemia está influyendo en el comportamiento del sector. “La volatilidad sobre la previsión del comportamiento de los riesgos es absolutamente impredecible y la mayoría de las compañías han paralizado la contratación de determinados seguros. Sirva como ejemplo que el aseguramiento de las residencias de mayores era hasta ahora un riesgo codiciado por las aseguradoras, pero en este momento es justamente lo contrario”, explica Sánchez Mendo.

Con muchas cuestiones aún por definir, los agentes relacionados con las reclamaciones médicas hacen números. Aseguradoras, administraciones y abogados tienen un ojo puesto en los juzgados y otro en la evolución de la pandemia.

via Noticias de diariomedico.... https://ift.tt/2JC46ia

No hay comentarios:

Publicar un comentario